相続税対策・節税のポイントを掴む!

shaun@ymail.ne.jp

ションの不動産部ブログ★

変動金利てどういうもの?

メリットは金利が安いこと、デメリットは金利が上がるリスクがあることだね。

でも、金利が上がっても125%ルールが適用されるんでしょう?

確かに支払い金額はね!

内容をよく理解しないと後で大変なことになるよ。

住宅ローンでよく質問があるのが、固定金利と変動金利のどっちが有利か?ということです。

どちらがいいかの答えは、結局のところは将来の支払いができるかとリスクをどこまで見越すかで、決めましょうとなるものですが、もちろん住宅ローンのルールをしることは大事です。

今回は、変動金利である5年ルールと125%ルールを説明します。

この2つのルールがない金融機関もあるからよく調べてみてね。

・これから住宅ローンを申し込む人

・家を買いたいと思っている方

・変動金利と固定金利で迷っている人

住宅ローンは返済方法として大きく分別すると変動金利と固定金利の2つになります。

ご存じの通り、変動金利は金利が返済期間中に上下しますが、固定金利は返済期間中の金利は変わりません。その分、固定金利は変動金利より金利は高く設定されてます。

固定金利は金利が変わりませんので、返済期間のローン返済金額は変わりません。

一方、変動金利は6か月に1度に金利の改定があり、ローン返済金額が6か月ごとに変わる特徴があります。ただ、一気に返済金額が変わると借りている方は大変だということで借主を守るためにルールがいくつかあります。

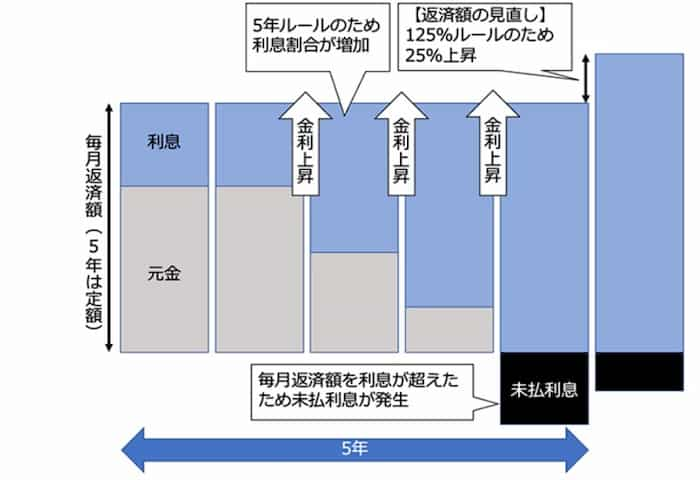

さて、5年ルールとは、シンプルに毎月の返済金額は5年間変わらないというルールです。

ローン返済金額は5年ごと変動しますが、向こう5年間の返済金額は直近の毎月の返済金金額の125%を上限にすることを125%ルールといいます。

例えば、毎月5万円を返済していたが、急に金利が上がってきても次の5年間は125%が適用されれば、5万円×1.25=6.25万円が上限となります。

前章の内容を読むと、こんな事を思うかもしれません。

125%ルールがあるとインフレ対策になるの?

確かに、金利が急に上がってもルール発動して、125%までに抑えてくれるのはいいことです。

もちろん、そんな上手い話しはありません。

返済金額は変わらないけど返済金額の内、金利が変動すれば金利部分が大きくなったり小さくなったり、同じように元金部分が大きくなったり小さくなります。

つまり、金額は一定でも支払っている内訳が金利だけということがあります。

出典:未払利息とは/住宅ローンの5年ルール・125%ルールがない銀行は?5年ルール・125%ルールのデメリットは?/マネーキャリア

上の表を見てみると、もともと返済金額のうち、元金の割合が大きかったのですが、金利上昇を繰り返すうちに、元金部分がどんどん減っていってます。

さらに、恐ろしいのは金利部分が毎月の返済金額を超えた場合は、未払い利息として返済の後払いになります。

未払利息の精算方法は金融機関に違うので、確認しましょう。