マイナス金利解除後の展望:住宅ローン金利への影響は?

shaun@ymail.ne.jp

ションの不動産部ブログ★

相続税と聞くとお金持ちの方や地主の方が納めているイメージで、一般の人には関係がないことと思いがちですが、ここ数年で相続を取り巻く法律と環境が変わりました。

一般の方でも相続税を払うことになり、相続税対策が必要になってきたと言えます。

相続税て、なんかよく分からないよね。

確かに!でも、みんな訪れる瞬間。概念を理解したいね。

ちょっと前までは相続税対策していると聞くとお金持ち家がやっていることと考えていました。

しかし、2013年の税制改正、2024年1月からの生前贈与の新ルール、最近の不動産価格の上昇などなど、相続税が発生する可能性が一般の家庭でも十分にありますので対策は必要です。

相続税対策と言われても、そもそも相続税がよく分からない・難しいイメージがあるのも事実です。

本日は相続に関する単語の説明、相続税はどういう風に計算されるのか、を説明していきます。

残された財産がすべてに相続税がかかるかというと、そうではありません。

相続財産から基礎控除を差し引いた財産に課税されます。

現在の基礎控除の額は

3000万円+600万円×法定相続人の数*=基礎控除

になります。

*法定相続人とは相続する人のことです。民法と相続税の相続人の数え方はちょっと違うのですが今回は割愛します。

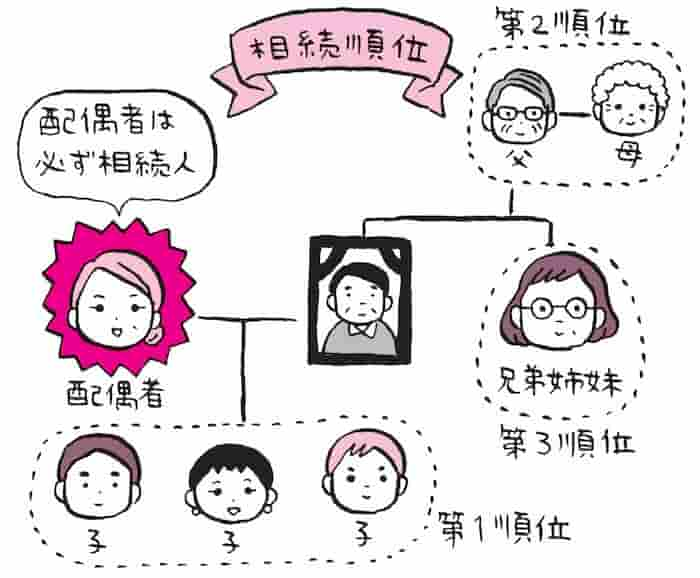

下の図で法定相続人を確認しましょう。

出典:法定相続人とは?わかりやすく図解!放棄や孫養子の相続税計算の違い

この家庭での法定相続人は相続する人のことですので、奥様の配偶者と3人の子供の合計4人になります。

そのため、この家庭の基礎控除額は

3,000万円+法定相続人4人×600万円=5,400万円(基礎控除額)

となります。

仮にこの家庭に1億円の財産があれば、基礎控除5,400万円を差し引いた4,600万円が相続税がかかる課税遺産総額となります。

学生のときは、基礎控除は5,000万円+法定相続人×1,000万円だったよ・・・。

3月26日に令和6年の公示価格が発表され全国的に大幅に上がりました。

出典:公示地価2.3%上昇 脱デフレの波、バブル期以来の伸び/日本経済新聞

実際に相続に関係するのは相続評価額(路線価)ではありますが、もちろん公示価格が上がれば土地の評価価格は上昇はしていきます。

マイホームをお持ちの方は、自分の家はいくらくらいかな?と興味ありますよね。いろいろ噂を聞いたりネットで調べたりするはず。

調べてみると「結構いい値段だな~買った時より高くなっているかも!?」なんてことも!その反面、相続という視点でいうとその分、不動産財産が多くあるという証拠です。

例題1として、ご自身が亡くなり、法定相続人は配偶者と子供の2人だった場合。

基礎控除額は3,000万円+2人の法定相続人×600万円ですので4,200万円になります。

仮にマイホームが5,000万円の評価されて、老後資金2,000万円があったときは・・・

もしかして・・・

資産:7,000万円(①マイホーム5,000万円、②老後資金2,000万円)

基礎控除額:4,200万円

差し引き:2,800万円(課税遺産総額?)

なんてこともあるかも??

いいえ、そんなことありません。

相続で遺族が困らないように特別な制度があり、そこまでは相続税がかかりません。

次からは実際に相続税がかかる資産について説明していきます。

日本の相続税が厳して三代経つと財産が無くなると聞きますが、相続が発生したからすぐに、スッカラカンになるわけではありません。

相続税を払うために住んでいる家を手放したり、老後資金を切り崩して資金を作らないといけないようでは国民の生活は成り立ちません。

そこで一定の要件を満たせば評価額から減額できたり、税金を抑えられるようになる制度があります。多くの家庭でも適用される特例ですので紹介していきます。

文字を読んでもさっぱりよくわかりませんが、簡単にいうと実際に住んでいるマイホームの土地330㎡までは評価額を80%カットする制度です。

土地が330㎡を超えるなんて、大豪邸だもんな~。一般の方は330㎡までは優遇てことね。

配偶者が相続する財産のうち①1億6,000万円②配偶者の法定相続分の多い方まで相続税がかかりません。

配偶者に受け取る財産のうち少なくても1億6,000万円は相続税がかからないことね。

さきほどの例で出した資産で実際に相続対象になるのは?

資産:7,000万円

①マイホーム5,000万円(内訳:土地3,000万円、建物2,000万円)、②老後資金2,000万円)

基礎控除額:4,200万円

差し引き:2,800万円(課税遺産総額?)

マイホームの評価が土地3,000万円、建物2,000万円とした場合は、土地は小規模宅地等の特例により評価は80%減になりますので、土地評価は600万円になります。

老後資金と合わせると試算では4,600万円になります。

資産:土地600万円(特例適用)+建物2,000万円+老後資金2,000万円=4,600万円

配偶者の課税価格が4,600万円の半分の2,300万円になりますが、配偶者の税額控除は少なくても1億6,000万円ありますので、配偶者分の課税価格は0になります。

残った2,300万円については基礎控除額が4200万円ありますので、すべて差し引かれて0。

この家庭は相続税が0(ゼロ)となります。

本日は相続について説明してきました。

相続は難しいです。ただし相続に対してだいたいでよいので、少しでも知っていると実際に相続が発生して調べるときに有効です。簡単なイメージでもOKです。

この記事で少しでも相続の概要が知ってもらえたら嬉しいです。